今回は経営分析について、ご説明したいと思います。

経営分析とは

経営分析とは、損益計算書や貸借対照表などの決算書に記載されている数値情報を利用して、会社の置かれている状況を

「収益性」、「安全性」、「生産性」そして「成長性」の面から判断することをいいます。

経営分析が重要と考えられる理由

経営分析については、企業の実態を知るうえで有用な情報です。

例えば、前期との比較をする場合や目標値と比較する場合(類似の業種と比較する場合)などに利用することで、どれくらいのズレがあるのかや

どうすれば目標値に近づけることができるのか(最終的には目標とする利益を獲得することができるのか)について、指標を用いて把握することが

できるようになります。

経営分析指標

多数の経営分析指標がありますが、一般的に抑えておくべき指標についてのみご説明します。

(細かな経営分析指標が知りたい方は、他のサイトを閲覧ください。)

(1)売上高増加率(成長率分析)

「 当年度の売上高 ÷ 前年度の売上高 」-1 で算出される成長率分析は、前期と比較した売上高の増加を示す指標です。

基本的に数値が大きければ大きいほど、良い指標と考えられています。

(2)売上高(営業)利益率

「(営業)利益 ÷ 売上高 」で算出される売上高営業利益率は、売上高から経費などを差し引いた営業利益の売上高に対する割合を示す指標です。

この数値が高いほど、本業で稼ぐ力があると判断できます。

(3)損益分岐点分析

「 固定費 ÷ 限界利益率※1 」で算出される損益分岐点分析は、収益が費用を上回って黒字に転換するポイントのことです。

「損益分岐点売上高」を算出することで、赤字から黒字に転換する売上高を把握できます。

とても重要な指標であり、利益を出すためにどれくらい売り上げを上げなければならないのかを算出する指標です。

利益を出すための方法としては、固定費を削減する方法と限界利益率を高める方法が考えられます。

※1 限界利益率 = 限界利益※2 ÷ 売上高 × 100(%)

※2 限界利益 = 売上高 - 変動費

(実務上は、経費を変動費と固定費を正確に分解することは困難なケースが多いため、勘定科目等等により一定の区分けを行っていく必要があります)

(4)キャッシュフロー分析

「簡易キャッシュフロー※3 - 借入金の返済」で算出されるキャッシュフロー分析は、簡易キャッシュフローによって借入金の返済が可能かどうかを判断する

ための指標のことです。

キャッシュフロー分析については、よく計算手法で出てくる「インタレスト・カバレッジ・レシオ」などの指標もありますが、中小企業であれば、

上記の指標を用いたほうが、理解しやすいです。

プラスになっていれば、事業を継続することで最低限現金を増やしていくことが可能となり、マイナスであれば、直ちに改善を図る必要があります。

※3 簡易キャッシュフロー = 営業利益 + 減価償却費

経営分析のできるソフト

一般的に抑えておくべき指標について説明したいと思いますが、計算式や指標の説明だけでは理解しづらい点が多くありますので、

是非自分の法人のデータで一度計算してみて頂きたいと思います。

経営分析ソフトについては、市販のものやインターネット上に無料のエクセルシートがありますので、活用していただきたいところですが、

今回ご紹介するのは、経済産業省のローカルベンチマーク(旧ロカベン)というものです。

無料で利用できるうえ、適宜更新もされますし、何より指標をひとまとめにしたうえで、視覚的にとらえることができるので

非常にわかりやすいシートになっています。

(正直中小企業であれば、このシートで充分足りますので、有料ソフトなどを購入する必要は特殊事情がない限り必要ないと思います。)

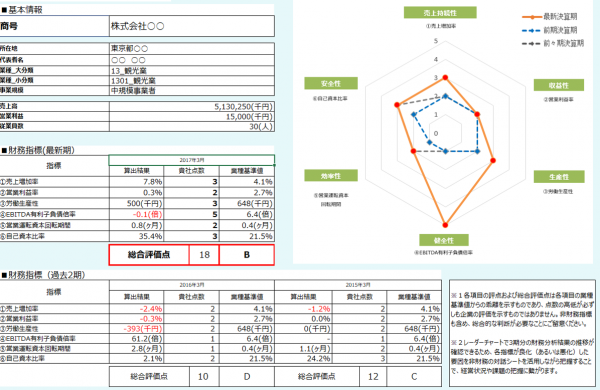

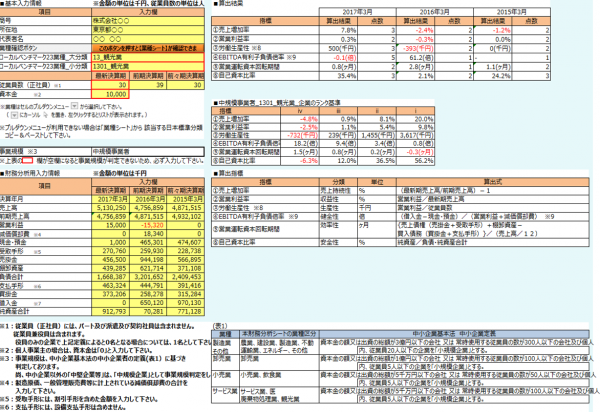

(サンプル)

注意すべき点

経営分析をたくさん実施したとしても、それほど有益な情報とならない場合も多く存在します。

他の法人の月次報告書などで見かけることがあるのですが、複数の経営分析が実施されているものの具体的な意味がまったくわからないという

経営者にお会いすることも少なくないです。

自分の法人にあった指標をうまく活用することが重要と考えられます。

—————————————————————-

福岡で経営相談・アドバイスをお考えなら

小菅公認会計士・税理士事務所

TEL:092-403-0805 FAX:092-403-0806