今回は法人成りについて、記載したいと思います。

あまりこういった税金のみのブログは書かないのですが、せっかくなので書いておこうと思います。

法人成りとは

個人事業を実施している方がその事業をそのまま法人(株式会社など)に移して、法人の事業を開始することを言います。

多くの場合、個人で事業を実施している中で、売上や利益が多くなり、支払う税金が多くなってきた場合に実施されることが多いです。

法人成りすると税金が安くなる?

個人の所得税の計算と法人の法人税の計算方法に違いがあることから、法人成りするかどうかを検討することが多いです。

個人の所得税に関しては、超過累進税率というものが採用されていますので、利益が多くなれば多くなるほど税率が高くなる計算になっています。

出典:国税庁「https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm」

所得税だけを前提とすれば、最低で5%から45%までの税率が採用されています。

また、利益に対しては、住民税一律10%が課されるため、おおむね上記の%を10%上乗せした金額となります。

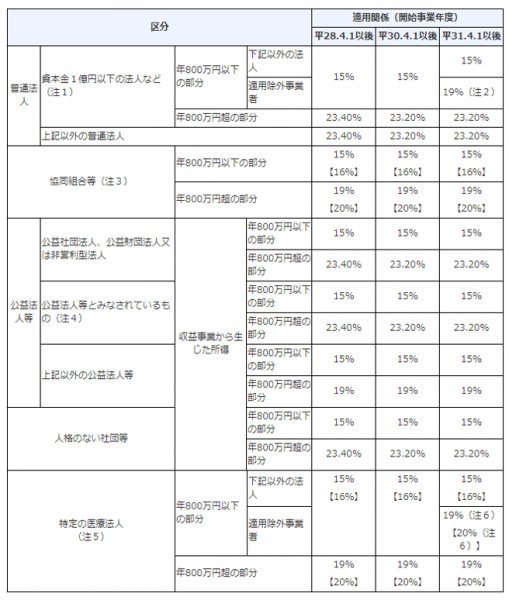

一方で法人税の場合には、一律の税率が適用されています。

出典:国税庁「https://www.nta.go.jp/taxes/shiraberu/taxanswer/hojin/5759.htm」

一般の株式会社などでは言えば、普通法人に該当し所得(ざっくりいうと、利益)が800万円までは15%の税率となっています。

また法人税に加えて、県民税、市民税を加えた税率(実行税率)でいうと、約30%程度となります。

詳細な説明については、ここではしませんが、実行税率については、税制改正や都道府県、市区町村によっても異なるため、

約30%程度と記載ささせて頂きます。

利益が出たら法人成りはまだ早い?

上記の計算式を見てわかるように、利益が出たとしても一定の金額までは所得税の方が低い税率となるため、利益が出ると直ちに

法人成りしたほうがいいというわけではありません。

(以前関与していた個人事業のお客様から利益が出たので、法人成りをしたいと思っています。と話をされたことがありますが、

その時点ではまだ法人成りするのは早い可能性があります。)

しかし、継続的に利益の金額が大きくなるのであれば、法人成りを実施したほうが、税率上メリットを取ることがあるので、

法人成りの検討を進めても、良いかもしれません。

目安としては、年間の利益が500万程度を継続的に超えるようであれば、検討を進めてもよいでしょう。

法人成りを実施する注意点

所得税と法人税の違いから法人成りを検討することはよいのですが、以下の点には十分注意をしてください。

・法人の場合には登記が必要となるため、一般に司法書士などに依頼し、25-30万円程度の設立費用が必要になります。

・個人事業とは異なり赤字であった場合でも、福岡の場合は71,000円の均等割りという税金を毎年払わなければなりません。

・法人の場合には社会保険の加入が義務となるため、従業員がいる場合には、社会保険を適用する必要があります。

法人成りすることによって、追加的に発生する費用があるため、十分に注意が必要です。

特に社会保険については、個人事業の場合に従業員に加入させていなかった場合には、同じ分働いてもらっていても

思わぬ出費となる場合が多いです。

おおむね人件費の支給が個人事業の時よりも10%程度増えると思っていただいたほうがいいです。

上記の影響を加味した場合でも、それでもメリットが大きい場合には法人成りの検討を進めていきましょう。

それ以外にもさまざま検討しなければなりません。

法人化させるあたっては、まずは法人の名称の決定や法人といっても株式会社にするのか、合同会社にするのかといった検討をしなければなりません。

今回は記載を省略しますが、会社の業種による影響や契約の変更、銀行口座の開設などさまざまな手続きが必要となります。

一部取り上げるとすると、多くの場合法人化というと株式会社をイメージする方が多いのですが、設立費用だけを切り取れば合同会社の方が

設立費用を安く抑えることができます。

また、個人事業とは異なり決算期を自由に決めることができるため、どのタイミングで決算を迎えるのがいいのかという検討が必要になります。

よくあることとしては決算というとなんとなく3月決算なのでは?と思われ、3月を決算期とするケースがあるのですが、

繁忙期や閑散期についても検討する必要があり、ある程度時間と支払いに余裕がある時期を選んで頂いたほうが、決算期としてはいいと考えています。

法人にあった決算期を選択しましょう。

一部で、消費税の支払いが2年間免除されるため、法人成りを検討することもよくある例ではありますが、上記の法人化すると発生する費用などについて

見落とすと思いもよらない支出が出てきますので、十分に相談したうえで、検討を進める必要があります。

—————————————————————–

福岡で経営相談・アドバイスをお考えなら

小菅公認会計士・税理士事務所

TEL:092-403-0805 FAX:092-403-0806