スタートアップへの再投資に係る非課税措置

令和5年税制改正により、

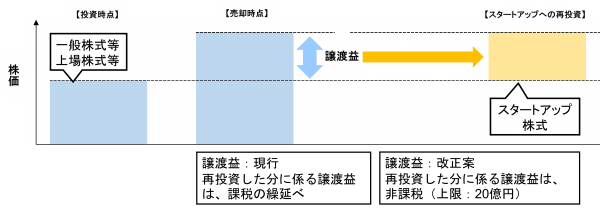

投資家が保有株式を売却し、スタートアップ株式に再投資する場合には、

スタートアップ株式に再投資した分の譲渡益については、上限20億円まで課税しない非課税措置が創設されます。

改正のポイント

個人が保有する株式を売却し、スタートアップへの再投資を行う際、その譲渡益については課税を行わない措置等の創設

1.投資段階での優遇措置

スタートアップの設立年において、スタートアップ株式を払込取得した居住者等(※1)については、その取得をした年分の一般株式又は上場株式に係る譲渡所得等の金額から、その取得に要した金額の合計額(※2)が控除されます。

(※1) 当該株式会社の発起人に該当すること及び当該株式会社に自らが営んでいた事業の全部を承継させた個人等に該当しないこと等の要件を満たすものに限ります。

(※2) 当該一般株式及び上場株式に係る譲渡所得等の金額の合計額を限度とします。

2.譲渡段階での優遇措置

(1)当該スタートアップ株式の取得価額は、上記の投資段階での優遇措置で控除した金額のから「20億円を超える部分」の金額をその取得に要した金額から控除した金額となります。

(2)当該スタートアップ株式は、特定中小企業会社が発行した株式に係る譲渡損失の繰越控除等の適用対象となります。

スタートアップ株式の主な要件

(1)その設立の日以後の期間が1年未満の中小企業者であること。

(2)販売費及び一般管理費の出資金額に対する割合が30%を超えることその他の要件を満たすこと。

(3)特定の株主グループの有する株式の総数が発行済株式の総数の99%を超える会社でないこと。

(4)金融商品取引所に上場されている株式等の発行者である会社でないこと。

(5)発行済株式の総数の2分の1を超える数の株式が一の大規模法人及び当該大規模法人と特殊の関係のある法人の所有に属している会社又は発行済株式の総数の3分の2以上が大規模法人及び当該大規模法人と特殊の関係のある法人の所有に属している会社でないこと。

(6)風俗営業又は性風俗関連特殊営業に該当する営業を行う会社でないこと。

選択適用

エンジェル税制との選択適用となります。

適用開始時期

大綱発表時点では、具体的な適用開始時期は未定です。

適用をご検討の場合は、適用開始時期をご確認いただきますよう、お願い致します。

最後に

諸外国と比較した際、日本はエンジェル投資の金額や開業率が低いことを懸念し、今回の税制改革に踏み切った模様です。

個人投資家がスタートアップに投資するメリットを増やす事により、スタートアップ企業の資金源確保をしやすくするという狙いがあります。

当該税制の適用をご検討の場合には、一度弊事務所にご相談下さい。

ご不明な点、ご質問等ございましたら【お問い合わせフォーム】までお気軽にご相談ください。

弊社でもさまざまなご支援をさせていただいております。サービス詳細についてはこちらへ

〇●企業という山を一緒に担げる舁き手のようなパートナーを目指します●〇

—————————————————————-

福岡で経営相談・アドバイスをお考えなら

小菅公認会計士・税理士事務所