スピンオフの実施の円滑化のための税制措置の拡充

2023年度の税制改正で、事業切出しの手法の一つであるスピンオフについて、

段階的に事業を切り出そうとする企業などが活用できるよう、スピンオフを行う企業に持分を一部残す場合についても、

適格株式分配に該当するよう措置が講じられます。

そして、先日の日経新聞にソニーグループがこの税制の活用を検討中との報道がありました。

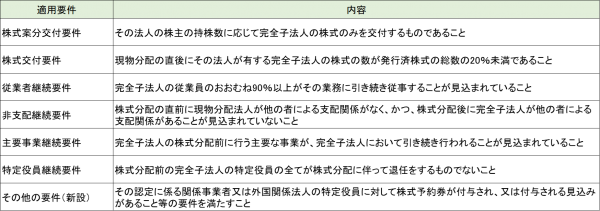

スピンオフ税制

令和5年4月1日から令和6年3月31日までの間に産業協省力強化法の事業再編計画の認定を受けた法人が

同法の特定剰余金配当として行う現物分配で完全子法人の株式が移転するものは、

株式分配に該当することとし、その現物分配のうち以下の要件に該当するものは、適格株式分配に該当することとなります。

以下令和5年5月19日(金)日経新聞からの引用です。

ソニーグループは18日、完全子会社のソニーフィナンシャルグループ(FG)を上場させる方針を明らかにした。

保有比率を2割弱に下げ、子会社ではなくなる。

ソニーFGは独立して、独自での資金調達で成長を目指す。

スピンオフで分離する事業の株主はもともとの企業の株主となる。

今回の場合、分離後のソニーFGの株主はソニーグループ株主となる。

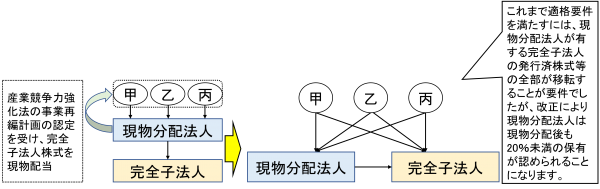

完全子会社や事業を実質非課税で分離できる「スピンオフ税制」はこれまでもあったが、全株を手放すことが必要だった。

23年度の税制改正で、2割未満なら継続保有しても税負担を抑えられるようになった。

ソニーはこの制度活用を視野に2月にスピンオフの検討を始め、3カ月で決断した。

持ち分を一部残す「パーシャルスピンオフ」の活用は国内初となる。

スピンオフの第一号となるこの大型案件は、税務業界だけでなく大きな注目を集めています。

ご不明な点、ご質問等ございましたら【お問い合わせフォーム】までお気軽にご相談ください。

弊社でもさまざまなご支援をさせていただいております。サービス詳細についてはこちらへ

〇●企業という山を一緒に担げる舁き手のようなパートナーを目指します●〇

—————————————————————-

福岡で経営相談・アドバイスをお考えなら

小菅公認会計士・税理士事務所