はじめに

2024年(令和6年度)税制改正大綱が公表されました。

今回はその中で、所得税・個人住民税の定額減税について説明したいと思います。

改正のポイント

(1) 趣旨・背景

賃金上昇が物価高に追い付いていない国民の負担を緩和するため、デフレ脱却のための一時的な措置として、2024(令和6)年分の所得税及び2024(令和6)年度分の個人住民税の減税を行います。

(2) 内容

<所得税>

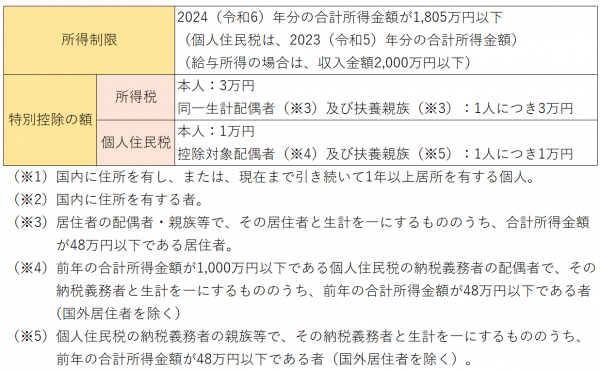

居住者(※1)の2024(令和6)年分の所得税額から、特別控除の額を控除します(その者の所得税額が上限となります)。

<個人住民税>

納税義務者(※2)の2024(令和6)年度分の所得割の額から、特別控除の額を控除します(その者の所得割の額が上限となります)。

(3) 減税の実施方法

① 給与所得者

<所得税>

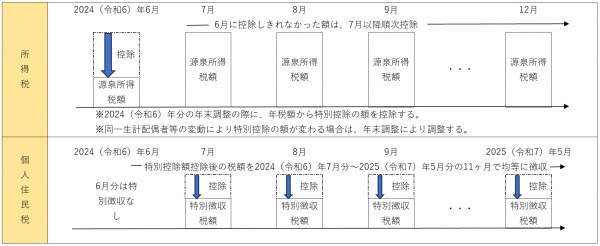

2024(令和6)年6月1日以後最初に支給される給与等(賞与を含む)の源泉徴収税額から特別控除の額を控除します。

<個人住民税>

2024(令和6)年6月の給与支給時には特別徴収は行わず、特別控除の額を控除した後の個人住民税の額の11分の1の額を、2024(令和6)年7月から2025(令和7)年5月まで、それぞれ給与を支給する際、毎月徴収します。

➁事業所得者等

<所得税>

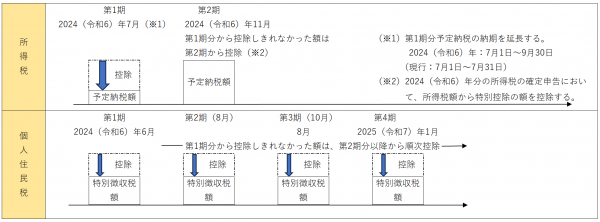

2024(令和6)年分の所得税に係る第1期分予定納税額から本人分に係る特別控除の額(3万円)を控除します(なお、申請により、同一生計配偶者等の特別控除も控除できるようになります)。

<個人住民税>

2024(令和6)年度分の個人住民税に係る第1期分の納付額から特別控除の額を控除します。

(4) 留意点

2023(令和5)年の合計所得金額が1,000万円を超える個人住民税の納税義務者の配偶者分の特別控除額(1人につき1万円)は、2025(令和7)年度分の所得割の額から控除します。

最後に

2024年(令和6)年6月分の給与支給額から特別控除が実施されることから、源泉徴収義務者(会社等)は早期にシステムの改修等の準備が必要になると思われます。

また、株式や不動産の譲渡所得、退職所得など臨時的な所得であっても、2024(令和6)年分(個人住民税は2023(令和5)年分)の合計所得金額が1,805万円を超える場合には、特別控除の額は控除されないこととなるようです。

今後の改正に向けての動きに注目です。

ご不明な点、ご質問等ございましたら【お問い合わせフォーム】までお気軽にご相談ください。

弊社でもさまざまなご支援をさせていただいております。サービス詳細についてはこちらへ

〇●企業という山を一緒に担げる舁き手のようなパートナーを目指します●〇

—————————————————————-

福岡で経営相談・アドバイスをお考えなら

小菅公認会計士・税理士事務所