はじめに

以前もご紹介させて頂きましたが、定額減税を行う時期が近づいてまいりましたので、再度ご紹介させて頂きます。

また、企業の給与計算担当者様に向けて給与所得者における定額減税の概要と、早めに準備しておきたいことを解説いたします。

定額減税とは

定額減税は令和6年分の所得税・個人住民税を対象に実施されます。

なお、適用にあたっては事前の申請や手続きなどは必要ありません。

定額減税が実施されるタイミングについては所得の内容によって異なり、給与所得者、公的年金の受給者、事業所得者等に分かれます。

ここでは、給与所得者に絞ってご説明いたします。

給与所得者は主たる給与の支払者(甲欄)からの給与支給時に定額減税が実施されます。

そのため、経理部や人事部などの給与計算担当者は本制度の概要をしっかりと把握することが重要です。

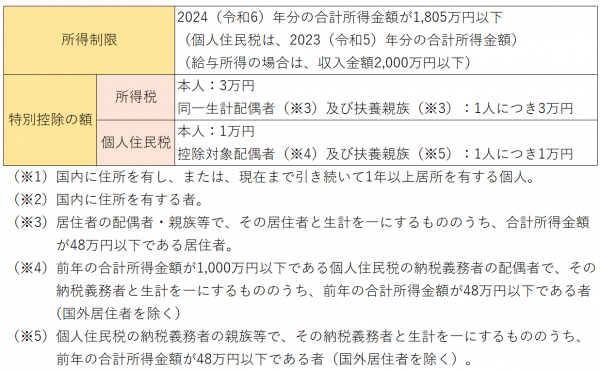

定額減税の対象者

(1)対象者

➀居住者(国内に住所を有する個人または現在まで引き続いて1年以上居所を有する個人)

➁合計所得金額が1,805万円以下

(2)減税額

給与計算時における定額減税の実施方法

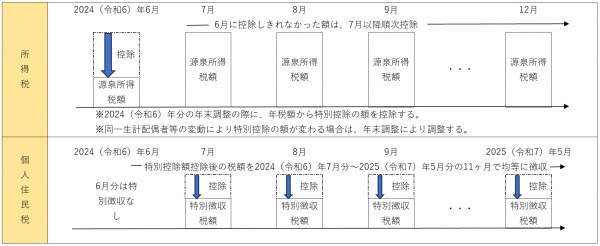

定額減税は令和6年6月から実施されますので、企業の給与計算担当者は6月分給与から定額減税を考慮する必要があるため注意が必要です。

なお、定額減税は所得税と個人住民税のそれぞれで計算が異なります。

(1)所得税

給与所得者に対する定額減税は、扶養控除等申告書を提出している給与所得者(いわゆる甲欄適用者)に対して、その給与の支払者のもとで、その給与等を支払う際に、源泉徴収税額から定額減税額を控除する方法で行われます。

具体的には、令和6年6月給与における源泉徴収税額から定額減税額が控除されます。

控除しきれない金額は次回の給与に繰り越され、令和6年中に支払われる給与等の源泉徴収されるべき所得税等の額から順次控除されます。

(2)個人住民税

令和6年6月分給与では住民税の特別徴収(天引き)が行われず、定額減税後の住民税の額を11分割し、令和6年7月分~令和7年5月分の給与で特別徴収が行われます。

給与計算担当者様が早めに取りかかりたいポイント

給与計算担当者様は以下のポイントに注意し、早めに対応する必要があります。

(1)令和6年6月の給与計算までに昨年の年末調整時に回収した「扶養控除等申告書」や「配偶者控除等申告書」など(注1)から従業員ごとの定額減税額を算出する必要があります。

(国税庁)令和6年分 源泉徴収に係る定額減税のための申告書 兼 年末調整に係る定額減税のための申告書

(注1)扶養控除等申告書に未記載の同一生計配偶者や16歳未満の扶養親族については、令和6年6月の給与計算前に「源泉徴収に係る定額減税のための申告書」を従業員から提出を受けることにより定額減税の人数計算に含めることができます。当該書類を従業員に提出して頂き、間違いが無いかを確認するのも良い方法だと思われます。

(2)各月における定額減税の繰越額を従業員ごとに管理する必要があります。

(国税庁)各人別控除事績簿

当該書類などを活用して、定額減税の繰越額を従業員ごとに管理できるようにしておきましょう。

(3)源泉所得税の納付時には定額減税額を集計し納付すべき税額に反映させる必要があります。(注2)。

(注2)定額減税を考慮したことにより納付すべき源泉所得税がゼロになったとしても、納付書にゼロと記載し所轄税務署へ納付書を提出する必要があります。

なお、年末調整時の詳しい事務手続きについては令和6年9月頃より国税庁Webサイトにて随時掲載される予定となっています。

おわりに

定額減税は企業の給与計算担当者様にとって非常に重要な項目です。

国民全体の注目度や認知度も高い内容であるため、6月給与計算までに従業員にきちんと制度概要を周知させる必要もあります。

今まではExcel等の表計算ソフトで給与計算を行っていた場合、毎月の給与計算における定額減税の管理が難しくなるケースも想定されます。

この機会に給与計算ソフトの導入を検討してみてはいかがでしょうか。

ご不明な点、ご質問等ございましたら【お問い合わせフォーム】までお気軽にご相談ください。

弊社でもさまざまなご支援をさせていただいております。サービス詳細についてはこちらへ

〇●企業という山を一緒に担げる舁き手のようなパートナーを目指します●〇

—————————————————————-

福岡で経営相談・アドバイスをお考えなら

小菅公認会計士・税理士事務所