はじめに

取引先が倒産した際に、自社の連鎖倒産や経営難に陥ることを防ぐための “いざ”というときの備えとして活用されている「中小企業倒産防止共済(経営セーフティ共済)」。

掛金は、全額損金計上できるほか、解約の仕方によっては、決算対策等で利用できるとして、節税商品として近年YouTubeなどで取り上げられることが増加していました。

そのため、この経営セーフティ共済の節税対策が、令和6年度税制改正で一部制限されることになります。どういったメスが入るのか解説いたします。

経営セーフティー共済とは?

中小企業倒産防止共済制度は「経営セーフティ共済」の愛称で呼ばれている共済制度です。

独立行政法人の中小企業基盤整備機構が提供しています。

取引先事業者が倒産した際に、中小企業が連鎖倒産や経営難に陥ることを守るための共済制度です。

取引先が倒産して売掛金債権等が回収困難になった際に、掛金の最高10倍(上限8,000万円)までの借入れが無担保・無保証人で出来ます。

詳細は以下ページをご覧ください。

経営セーフティ共済に加入できる中小企業の範囲

経営セーフティ共済には、個人事業の事業主または、中小企業者等が加入できます。

具体的には、株式会社、有限会社、合名会社、士業法人、合資会社、合同会社などで、加入できる条件としては、継続して1年以上事業を継続していること、および下記の表の「資本金等の額」または「従業員数」のいずれかに該当する方が加入できます。

掛金は全額損金計上OK

毎月の掛金は、5千円~20万円の範囲で、5千円刻みで自由に選ぶ事が出来ます。

加入後も掛け金の増額や減額が出来るので安心です。(減額には一定の要件が必要)

また、1年分の掛け金を全額前払することも出来ます。

掛金は、掛金総額が800万円になるまで積み立てられます。

また掛金は、税法上損金(法人)または必要経費(個人)に算入する事ができます。

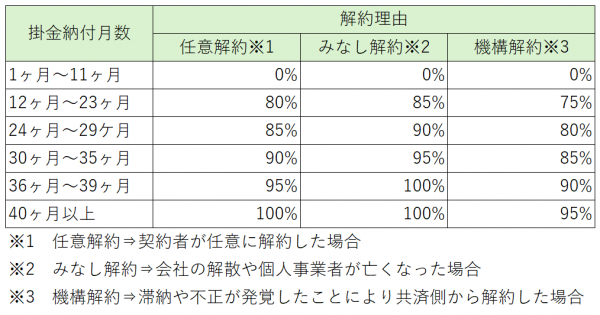

解約した際はどうなる?解約手当金がもらえる?

経営セーフティー共済を解約した場合、掛け金を解約手当金として受け取れます。

ただし、解約理由と掛金納付月数によって支給率が以下の様に異なります。

つまり、掛金納付月数40ヶ月(3年4ヶ月)以上となれば、今まで掛けた掛け金が全額戻って来ます。

ただし、解約手当金は雑収入となるため課税対象です。

経営セーフティー共済を利用した節税(課税の繰延)について

経営セーフティー共済が中小企業に人気の理由は節税(課税の繰延)にあります。

毎月の掛け金を損金扱いに出来るのはもちろんですが、決算時に大きく利益が出る見通しであれば、最大額20万円で1年分の掛け金240万円を全額前払いすれば、全額が経費扱いとなり損金となるため、当期の利益を圧縮(節税)する事が出来ます。

ただし、経営セーフティー共済の掛け金は、解約した際に課税対象となる解約手当金(雑収入)として戻ってくるため、実質的には課税の繰延となります。

経営セーフティー共済は有効活用するポイントは、解約手当金が戻ってきた際の使い方です。

満額800万円が戻ってくるタイミングで設備導入や退職金への割当などを行えば節税につながります。

つまり大切なのは解約時の出口戦略となります。

2024年(令和6年)10月1日から改正へ。解約後2年間は経費計上NGに

こうした利用の仕方に国としては「本来の目的と違う利用の仕方」ということでメスを入れ、6年度税制改正大綱に「特定の基金に対する負担金等の損金算入の特例における独立行政法人中小企業基盤整備機構が行う中小企業倒産防止共済事業に係る措置について、中小企業倒産防止共済法の共済契約の解除があった後、同法の共済契約を締結した場合には、その解除の日から同日以後2年を経過する日までの間に支出する当該共済契約に係る掛金については、本特例の適用ができないこととする(所得税についても同様とする)」としました。

つまり、経営セーフティ共済を解約してから2年間は再加入しても、掛金が損金計上できなくなります。

つまり税金の計算上、掛金はそのまま利益として課税されることになるのです。

事実上の節税封じとなったわけで、適用は令和6年10月以後の共済契約の解除について適用されます。

おわりに

利益が多くでた事業年度など、中小企業の決算対策でも活用されてきた経営セーフティ共済。

若干、使い勝手が悪くなりますが、「掛金は全額損金計上OK」「取引先のいざというときの備え」という部分は、十分に魅力的な商品だと思います。

賢く使って、会社経営に役立てていきましょう。

ご不明な点、ご質問等ございましたら【お問い合わせフォーム】までお気軽にご相談ください。

弊社でもさまざまなご支援をさせていただいております。サービス詳細についてはこちらへ

〇●企業という山を一緒に担げる舁き手のようなパートナーを目指します●〇

—————————————————————-

福岡で経営相談・アドバイスをお考えなら

小菅公認会計士・税理士事務所