株式交付制度とは

令和元年に会社法が改正され、株式交付の制度が導入されました。

株式交付とは、株式会社が他の株式会社を子会社にするために当該他の株式会社の株式を譲り受け、その対価として株式会社の株式を交付することをいいます。

株式交換と異なり、100%子会社にする手法ではなく、買収会社株式を対価として被買収会社株式を買い取る手法です。

そのため、組織再編税制の対象とはされておらず、株式交付子会社の株主における株式譲渡損益の繰延べに係る特例のみが導入されていました。

改正のポイント

2023年(令和5年)10月1日以後に行われる株式交付について、株式交付後に株式交付親会社が同族会社(非同族の同族会社を除く)に該当する場合には、株式交付による課税の繰延べ対象から除外されることになりました。

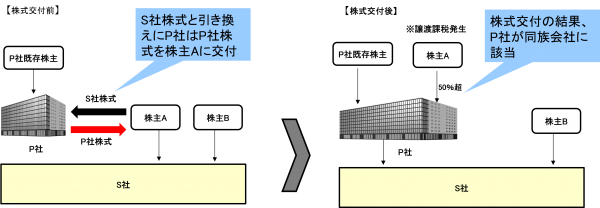

・株主AはS社株式と引換えにP社株式を取得します。

・株主AはP社株式を取得しP社の発行済株式数の50%超を獲得した結果、Pは同族会社に該当したものとします。

・その場合、株主Aは譲渡損益の繰延べができず、譲渡課税が発生します。

実務上の留意点

・同族会社とは、株式数の50%超を上位3グループの株主が保有している会社を指します。

・株式交付の結果、P社が同族会社に該当しない場合には、従前どおり株主Aは譲渡損益の繰延べが可能となります。

最後に

今回は、あまり馴染みのない「株式交付制度」に関する改正を扱ってみました。

この制度を使用しての企業買収やグループ会社の組織再編等を検討している場合には、この改正の影響も考慮する必要がありそうです。

ご不明な点、ご質問等ございましたら【お問い合わせフォーム】までお気軽にご相談ください。

弊社でもさまざまなご支援をさせていただいております。サービス詳細についてはこちらへ

〇●企業という山を一緒に担げる舁き手のようなパートナーを目指します●〇

—————————————————————-

福岡で経営相談・アドバイスをお考えなら

小菅公認会計士・税理士事務所