令和5年税制改正より、納税コンプライアンスを高める観点から、高額無申告や繰り返し行われる無申告行為についての制度が整備されます。

高額な無申告に対する無申告加算税の割合の引上げ

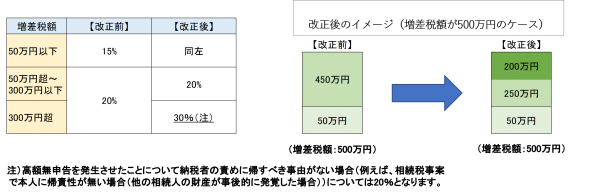

改正のポイント

高額無申告を発生させた場合において、納税者の責めに帰すべき事由がない場合を除き、

納税額(増差税額)が300万円を超える部分については、無申告加算税の割合を30%に引上げることとなります。

現行制度では、期限後に申告書の提出や決定等があった場合には、

納税者に対し、その申告、更正又は決定に基づいて納付すべき税額に15%(納税額(増差税額)が50万円を超える部分は20%)の割合を乗じて計算した金額に相当する無申告加算税を課すこととされています。

そこで改正後は、社会通念に照らして申告義務を認識していなかったとは言い難い規模の高額無申告については、

納税額(増差税額)が300万円を超える部分のペナルティとして無申告加算税の割合を30%に引き上げることとなります。

適用時期

令和6年1月1日以後に法定申告期限が到来する国税について適用となります。

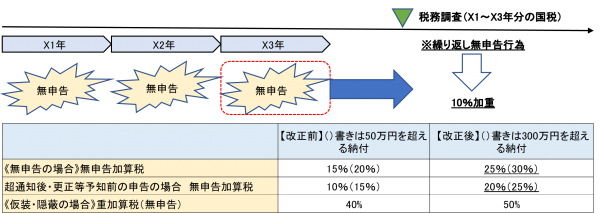

一定期間繰り返し行われる無申告行為に対する無申告加算税等の加重措置の整備

改正のポイント

前年度及び前々年度の国税について、無申告加算税又は無申告重加算税を課される者が行う更なる無申告行為に対して課されるペナルティを10%加重する措置を整備することとなります。

現行の加算税率は、無申告行為を繰り返し行う者について一度に是正する場合には、

無申告行為が繰り返された回数に関わらず一律である為、意図的に「無申告行為」を繰り返す者に対する牽制効果は限定的でした。

そこで改正後は、納税コンプライアンスを高める観点から、

前年度及び前々年度の国税については、一部加算税を除き、無申告加算税又は無申告重加算税を課される者が行う更なる無申告行為に対して課される無申告加算税又は無申告重加算税を10%加重する措置を整備することとなります。

適用時期

令和6年1月1日以後に法定申告期限が到来する国税について適用となります。

過去5年以内に無申告加算税等を課された者が再び「無申告又は仮装・隠蔽」に基づく修正申告書の提出等を行った場合に課される無申告加算税等の加重措置のいずれかが適用されることとなります。

過少申告加算税、不納付加算税及び重加算税(過少・不納付)、調査通知がある前に申告が行われた場合に課される無申告加算税については、見直しの対象外となります。

ご不明な点、ご質問等ございましたら【お問い合わせフォーム】までお気軽にご相談ください。

弊社でもさまざまなご支援をさせていただいております。サービス詳細についてはこちらへ

〇●企業という山を一緒に担げる舁き手のようなパートナーを目指します●〇

—————————————————————-

福岡で経営相談・アドバイスをお考えなら

小菅公認会計士・税理士事務所