固定資産税・都市計画税の減免措置

中小企業等経営強化法(旧「生産性向上特別措置法」)に基づき、中小企業者が「先端設備等導入計画」の認定を受けた場合、一定の要件を満たしていれば、固定資産税の特例を受けることができます。

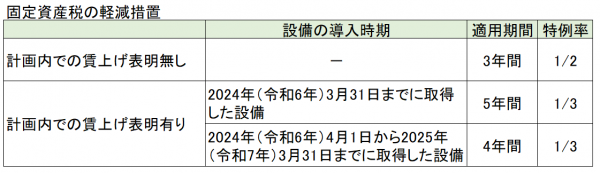

2023年(令和5年度)税制改正により、中小企業の前向きな投資や賃上げを後押しするため、導入計画で賃上げ表明を行うことで、より有利な特例率・期間が適用される税制が新設されました。

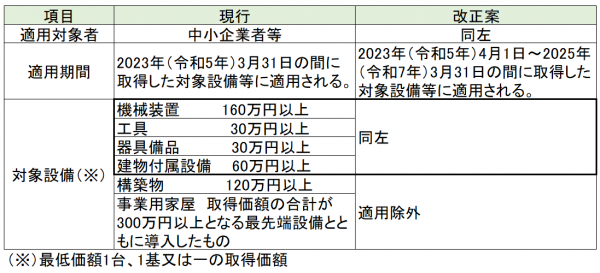

適用対象者等

「先端設備等導入計画」の概要及び適用要件

「先端設備等導入計画」とは、中小企業者が、3~5年間に、労働生産性(※1)を年平均3%以上向上させるため、機械装置、測定工具及び検査工具、器具備品、建物付属設備、(※2)を導入する計画です。

※1=(営業利益+人件費+減価償却費)/(労働者数又は労働者数×1人当たり年間就業時間)

※2=固定資産税の特例の対象となる先端設備は、上記の表の対象設備のうち、以下の2つの要件を満たすもの。

・要件➀:生産・販売活動等の用に直接供されるもの(中古資産は対象外)

・要件➁:投資利益率が年平均5%以上となることが見込まれる投資計画に記載された設備

※年平均の投資利益率=(営業利益+減価償却費)の増加額/(設備投資額)

中小企業者が受けられる主な支援措置の内容

最後に

「先端設備等導入計画」の作成には、認定支援機関の確認、及び市町村への提出・認定が必要です。

設備投資をご検討の場合には、事前に弊事務所までご相談をお願い致します。

ご不明な点、ご質問等ございましたら【お問い合わせフォーム】までお気軽にご相談ください。

弊社でもさまざまなご支援をさせていただいております。サービス詳細についてはこちらへ

〇●企業という山を一緒に担げる舁き手のようなパートナーを目指します●〇

—————————————————————-

福岡で経営相談・アドバイスをお考えなら

小菅公認会計士・税理士事務所