令和5年の税制改正により、適用要件が一部緩和されたことを受けて、今回は適用支出控除をご紹介したいと思います。

特定支出控除とは

サラリーマンには、必要経費などの控除がありません。

そこで、それに代わるものとして「給与所得控除」という控除枠が設けられています。

さらに税法では、この給与所得控除を超えた部分の支出のうち、特定の支出(通勤費、研修費、資格取得費など)については必要経費と認めています。

これが「特定支出」になります。特定支出については、

給与所得控除額とは別に、給与所得から一定額を差し引くことができるため、所得税額を減らすことができます。

サラリーマンの「必要経費」

サラリーマンには、原則として必要経費が認められません。

しかし、個人事業主の場合には、収入から必要経費を差し引いた所得について税金を計算します。

つまり必要経費が認められる分、所得を減らすことができ税額が軽減されるのです。

収入-必要経費=事業所得

そこで、上記の必要経費に代わるものとして「給与所得控除額」が認められています。

さらに、特定支出の合計額が、その人の給与所得控除額の2分の1を上回るときには、その超える分の金額を給与所得控除後の所得金額から差し引くことができます。

これを給与所得者の「特定支出控除の特例」といいます。

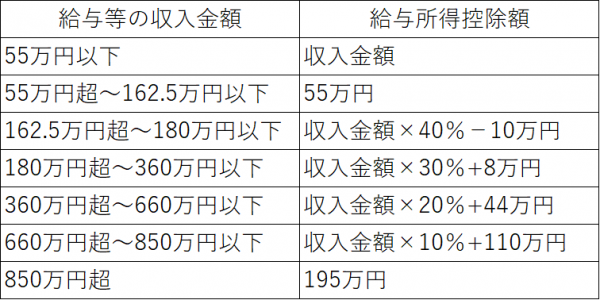

給与所得控除額

サラリーマンなどの給与所得には、上記のような必要経費などの控除がないため(特定支出の控除の特例あり ※後述)、それに類するものとして「給与所得控除」という控除枠が設けられています。

給与収入-給与所得控除額=給与所得額

個人事業主が収入から必要経費を差し引いたものを事業所得としているのに似ていることから、給与所得控除額は、サラリーマンの必要経費と呼ばれたりしています。

この給与所得控除額は、下の表のように1年間の収入の違いによって、その金額は変わります。

特定支出控除の特例

前述したとおり、サラリーマンの必要経費は原則として認められておらず、それに類するものとして給与所得控除が一律に定められています。

けれども、サラリーマンも個人事業主と同じように、仕事をするうえでは、通勤費や図書費、交際費、スーツ代などの経費がかかっています。

そして、これらの経費が給与所得控除額の範囲内でおさまるとは限りません。

こで、税法ではこの給与所得控除を超えた部分の支出のうち、特定のケースで必要経費として認めています。

原則

給与の総額 - 給与所得控除額 = 給与所得

特定支出の控除の特例

給与の総額 - (給与所得控除額 + 特定支出のうち給与所得控除額の2分の1を超える部分) = 給与所得

以前は、サラリーマンの必要経費は給与所得控除しか認められていませんでしたが、この特定支出控除の特例が設けられたことで、サラリーマンの必要経費として認められる範囲が広がったことになります。

さらに平成25年からは、特定支出の範囲が拡大され、勤務必要費(図書費・衣服費・交際費)や弁護士、公認会計士、税理士などの資格取得費なども特定支出として認められることになり、控除される範囲が広がりました。

特定支出控除の「特定支出」とは

以前は、サラリーマンの必要経費は給与所得控除し特定支出の控除の特例の「特定支出」とは、サラリーマンが支出した通勤費、転居費、研修費などの6つに限定されていて、さらに給与の支払者が証明したものに限ります(令和5年度の改正により、一定の要件を満たすものについては、キャリアコンサルタントによる証明も適用可能となりました)。

特定支出控除は、特定支出の合計額が給与所得控除額の1/2(最高125万円)を超えている部分に適用され、その超えている分の金額を給与所得控除後の所得金額から差し引くことができます。

ただし、勤務必要費(図書費・衣服費・交際費)については、その年の支出として認められるのは、合計65万円までです。

なお、特定支出について会社から補助があり、その補助された金額に所得税が課税されていない場合は、その額は特定支出に含めることはできません。

(1)通勤費

電車やバスなど、通勤のために必要な公共交通機関の料金です。

マイカー通勤の場合にも、燃料費や高速代など通勤に必要な場合には通勤費と認められます。ただし、グリーン車料金などは、特定支出にはあたりません。特急券については、給与所得者の証明があり通常利用されている場合には認められます。

また、会社が通勤費を支給している場合には、特定支出に含めることはできません。

(2)転居費

転勤に伴う転居のために必要となった運賃や宿泊費、家財の運送料などを個人で負担した場合には、特定支出に含めることができます。転任に伴う転居のために、転任の日から1年以内に支出される通常必要となる費用について、認められます。

梱包のための材料や運送に伴い必要となった損害保険料なども含めることができます。

ただし、転居に伴い壁の塗り替えや置き換えのために発生した費用は、特定支出にはあたりません。

(3)研修費

仕事をするうえで直接必要となる、技術や知識を習得するための研修費用です。

研修に参加するための交通費などを含めることができます。

研修費については会社が負担するケースも多いですが、サラリーマンが個人で研修費を支払う場合には特定支出とすることができます(次の資格取得費を除きます)。

(4)資格取得費

①自動動車免許、簿記、英語検定など、仕事に直接必要な資格取得のための費用(2年制の専門学校などの授業料を一括で支払った場合、入学金を除く、その年に対応する部分の費用)。

②法令の規定にもとづきその資格を有する者に限り、特定の業務を営むことができる資格取得のための費用

たとえば、弁護士、公認会計士、税理士、弁理士、医師、歯科医などの資格を取得するための費用です。

※②については、平成25年の改正で範囲が拡大されたものです。

(5)帰宅旅費

単身赴任者などの勤務地や居所から自宅に帰宅するための旅費について、最も経済的かつ合理的と認められる通常の経路および方法によるものも特定支出にあたります。

ただし、1カ月に4往復を超えた分の帰宅旅費や、グリーン車、ファーストクラスなどを利用した場合には、特定支出にはあたりません。

(6)勤務必要経費(図書費・衣服費・交際費)

勤務必要経費については、平成25年の改正で範囲が拡大され特定支出について認められることになりました。

この勤務必要経費は上限が65万円と決められています。

①図書費

仕事に関連する専門書、業界紙の購入費用

②衣服費

制服、事務服、作業着など、仕事場で着用することが必要な衣服の購入費。

スーツについても、勤務先で着用が慣行になっているものについては、特定支出として認められます。ただし、仕事先から特定の衣服の着用を認められていない場合の私服については、特定支出にはあたりません。

③交際費

顧客や仕入先に対する接待、贈答費用

職場の同僚との親睦会や、同僚の慶弔のための支出は特定支出にあたりません。

※特定支出となる交際費等とは、以下のような支出をいいます。

・接待等の相手方が、取引先、仕入先等の関係にあること

・支出の目的が、取引先、仕入先等との取引関係の円滑化をはかるものであること

・支出の基因となる行為の形態が、接待、供応、贈答その他これらに類するものであること

特定支出の控除の特例と確定申告

特定支出控除を受けるためには、まず国税庁のホームページから、「令和○○分特定支出(○○費)に関する証明の依頼書」をダウンロードする必要があります。

この依頼書は、特定支出ごとに「特定支出(通勤費)に関する証明書」「特定支出(転居費)に関する証明書」などそれぞれ用紙が用意されています。

そして、この用紙に必要事項を記入して、その用紙の証明書欄に会社の捺印をもらわなければなりません。

おわりに

特定支出控除についてはまだまだ認知度が低く、適用対象者も限定的かと思いますが、働きながら資格取得を目指す方などには是非とも積極的に利用してほしい制度となっております。

ご不明な点、ご質問等ございましたら【お問い合わせフォーム】までお気軽にご相談ください。

弊社でもさまざまなご支援をさせていただいております。サービス詳細についてはこちらへ

〇●企業という山を一緒に担げる舁き手のようなパートナーを目指します●〇

—————————————————————-

福岡で経営相談・アドバイスをお考えなら

小菅公認会計士・税理士事務所