年末調整業務は人事・労務ご担当者にとって、もっとも重要な業務の1つといえるでしょう。

今回は、令和5年度の年末調整に関する事項をご説明いたします。

2023年の源泉徴収・年末調整の注意点

年末調整の手続きと、給与所得者の扶養控除等(異動)申告書については、2023年から変更になっている事項があります。

特に以下には注意してください。

ポイント(1):住宅ローン控除区分の追加・変更

住宅ローン控除区分の追加・変更は、令和4年税制改正によるものです。

しかし、住宅取得した初年度は確定申告をするため、年末調整にかかわるのは令和5年からとなります。

2050年カーボンニュートラル実現に向けた対策や、社会環境の変化などに対応した豊かな住生活の実現に向けて、住宅の省エネ性能向上・長期優良住宅の取得推進を背景に、以下の2点が主な変更になります。

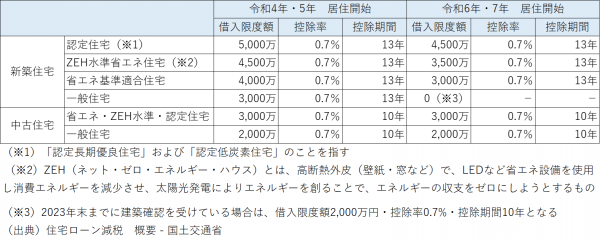

変更点(1):住宅ローン控除の借入限度額・控除率・控除期間

令和4年から令和7年までの間に入居した場合の「住宅借入金などの年末残高の限度額」「控除率及び控除期間」が住宅の種類などに応じて、下記表のとおりに変更されました。

今回の改正により、従来の「認定住宅(認定長期優良住宅および認定低炭素住宅)」に加え、「ZEH水準省エネ住宅」と「省エネ基準適合住宅」が追加されました。

住宅性能と入居開始年の区分別の、借入限度額・控除率・控除期間が以下のように変更されました。

・借入限度額:住宅性能、居住開始年別に変更

・控除率:1%から0.7%へ変更

・控除期間:新築住宅は13年へ延長。中古住宅は従来どおり10年

・震災再建住宅:控除率0.9%、控除期間13年に変更

また、2024年1月以降に建築確認を受けた新築住宅は、住宅ローン控除を受けるには省エネ基準に適合していることが必須条件となりました。

変更点(2):住宅ローン控除適用対象の所得要件

従来、住宅ローン控除適用の所得要件は、その年の合計所得金額が「3,000万円以下」でした。

今回の改正により、適用対象者の所得要件が「2,000万円以下」へ引き下げられました。

基礎控除や配偶者控除などの要件確認時に、給与以外の所得がある従業員についてはご注意ください。

ポイント(2):国外居住(非居住者)扶養親族の適用範囲変更

扶養控除について、30歳以上70歳未満の非居住者(国内に住所を有し、または、現在まで引き続き1年以上居所を有する個人以外の個人)である親族は、以下の要件に1つも当てはまらない場合、控除対象扶養親族から除外されます。

1~3に該当する親族がいる場合、従業員は最初の給与の支払日までに「親族関係書類」の提出が必要です。

親族関係書類とは、パスポートの写しとその翻訳など、その国外居住者が従業員の親族であることを証明する書類のことです。

また、1の留学生については「留学先ビザ等の書類」、3の38万円以上の送金を受けている者については銀行の取引明などの送金を明らかにする書類の提出も必要です。

上記の改正を受けて、年末調整書類でも、控除対象扶養親族の区分に「非居住者である親族」の欄が追加されています。

ポイント(3):退職手当を有する配偶者・扶養親族欄の追加

2023年分から、給与所得者の扶養控除等(異動)申告書の「住民税に関する事項」に、「退職手当等を有する配偶者・扶養親族」を記載する欄が追加されました。

所得税と住民税は控除対象となる配偶者や扶養親族の所得の要件が異なり、扶養の範囲となる所得を計算する際、所得税では合計所得金額に退職所得を含みますが、住民税では含みません。

このような背景から、扶養親族について「その年の退職所得を含まない所得の見積額」の情報を記載する欄が追加されました。

2023年からは、源泉控除対象配偶者や扶養親族に退職所得の支給があるかどうか、ある場合はその金額を除いた所得の見積金額がいくらになるのか、従業員に確認する必要があります。

最後に

今回は、2023年の年末調整変更点について取り上げてみました。

この変更点に加え、通常の生命保険料控除証明書や地震保険控除証明書の提出等を早期に従業員の皆様に通知し、余裕をもって行う年末調整業務を目指しましょう。

ご不明な点、ご質問等ございましたら【お問い合わせフォーム】までお気軽にご相談ください。

弊社でもさまざまなご支援をさせていただいております。サービス詳細についてはこちらへ

〇●企業という山を一緒に担げる舁き手のようなパートナーを目指します●〇

—————————————————————-

福岡で経営相談・アドバイスをお考えなら

小菅公認会計士・税理士事務所