はじめに

令和6(2024)年度税制改正の中に、「賃上げ促進税制」の改正案があります。

今回は「賃上げ促進税制」の内、中小企業にしぼって改正点をご紹介いたします。

賃上げ促進税制とは

中小企業向け賃上げ促進税制は、中小企業者等が前年比で給与等を増加させた場合、増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。

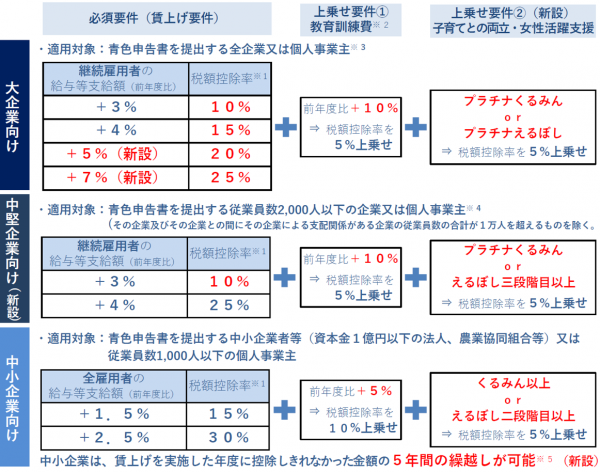

制度の対象

中小企業者等として青色申告書を提出する事業者のうち、以下の要件を満たすものです。

①以下のいずれかの法人

・資本金または出資金が1億円以下(ただし、大規模法人から出資を受けいる場合には除外規定あり)

・資本金又は出資金がない法人は、常時使用する従業員が1,000人以下

②常時使用する従業員が1,000人以下の個人事業主

③協同組合等(農業協同組合・中小企業等協同組合など)

適用時期

2024年(令和6年)4月1日から2027年(令和9年)3月31日までの間に開始する事業年度について適用されます。

適用要件・控除税額

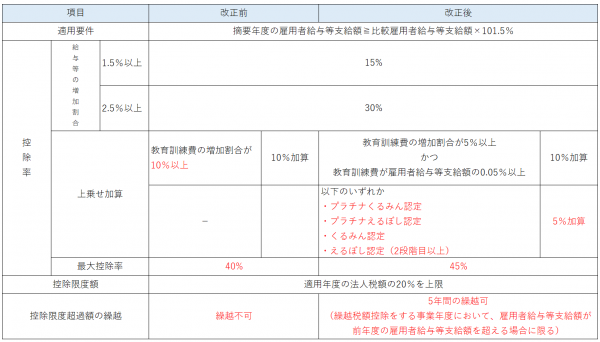

2024年度の改正では、従来の法人区分である「大企業」「中小企業」に加え、「中堅企業」が新設されます。

また、雇用者全体の給与等支給額の増加額に対する最大税額控除率がそれぞれ拡充されます。

中小企業:改正前 最大40% →改正後 最大45%

大企業:改正前 最大30% →改正後 最大35%

※中堅企業は大企業から分かれて新設

参考:中小企業庁 賃上げ促進税制パンフレット(暫定版)

中小企業向け 2024年度改正のポイント

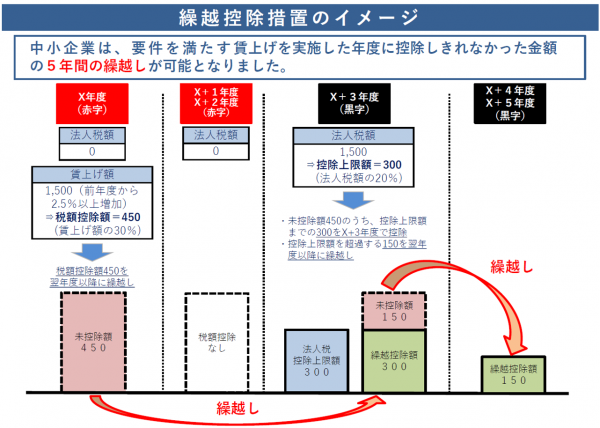

①5年間の繰越控除制度の創設

②女性活躍支援・子育て支援に関する上乗せ措置の創設

改正前・改正後の比較は以下表にてご確認ください。

① 5年間の繰越控除制度の創設

これまで、中小企業の6割は赤字決算で、賃上げ促進税制の恩恵を受ける機会が多くありませんでした。

今回の改正により、赤字の中小企業も賃上げを行った際に税制上のメリットを享受できるようになります。

ただし、繰越税額控除をする事業年度において、雇用者給与等支給額が前年度の雇用者給与等支給額を超えている必要があります。

②女性活躍支援・子育て支援に関する上乗せ措置が創設

従来の教育訓練費の上乗せに加えて、子育て支援、女性活躍支援を行い、厚生労働省が実施するくるみん認定(子育てサポート企業)、えるぼし認定(女性活躍支援)を受けた企業に対する新たな措置が追加されました。

くるみん認定とは

子育て支援に積極的な企業を「子育てサポート企業」として厚生労働大臣が認定する制度です。

次世代育成支援対策推進法に基づき、一般事業主行動計画に定められた目標を達成し、特定の基準を満たした企業が認定を受けることができます。

認定された企業は「くるみんマーク」を商品や広告、求人広告などに掲載でき、子育てサポート企業であることをPRすることができます。

「プラチナくるみん認定」は、さらに高いレベルの両立支援の取り組みを行っている企業に与えられる特例認定です。

これを受けた企業は「プラチナくるみんマーク」を用いて、その成果をアピールすることが可能です。

2022年4月1日からは認定基準が引き上げられ、「トライくるみん認定」という新たな認定が創設されました。

これは引き上げ前のくるみん認定の基準に沿っていて、トライくるみん認定を受けた企業はプラチナくるみん認定の申請も直接行うことができます。

参考:厚生労働省「くるみんマーク・プラチナくるみんマーク・トライくるみんマークについて」https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kodomo/shokuba_kosodate/kurumin/index.html

えるぼし認定とは

女性の職業生活における活躍を推進するための取り組みが優れている企業に対して、厚生労働大臣が認定を与える制度です。

女性活躍推進法に基づき、一般事業主行動計画の策定及び届出を行った企業の中から、特定の基準を満たした企業に与えられます。

認定は、以下の5つの評価項目に基づいて行われます。

・採用:女性の採用状況

・継続就業:女性が長く働き続けられる環境

・労働時間等の働き方:柔軟な労働時間や休暇制度

・管理職比率:女性の管理職への登用状況

・多様なキャリアコース:女性のキャリア形成支援

認定を受けた企業は、「えるぼしマーク」を商品や広告、名刺、求人票などに使用でき、企業の女性活躍推進への取り組みをアピールすることができます。

また、公共調達における加点評価や、日本政策金融公庫による低利融資の対象にもなるなど、さまざまな優遇措置が設けられています。

さらに、えるぼし認定企業の中でも特に女性の活躍推進に優れた取り組みを行っている企業は、「プラチナえるぼし認定」を受けることができます。

参考:女性活躍推進特集ページ(えるぼし認定・プラチナえるぼし認定)https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000091025.html

教育訓練費について

対象

・法人または個人の国内雇用者

・一時的な海外勤務をしていても国内雇用者に含まれる

※役員、内定者などの入社予定者、親族等は対象外

教育訓練費の範囲

・教育訓練などを法人・個人事業主自身が実施する場合の費用

・他者に委託して教育訓練などを実施する場合の費用

・他者が実施する教育訓練などへ参加させる場合の費用

教育訓練費の対象外

・社員や役員へ支払う教育訓練中の人件費や報奨金

・教育訓練に関する旅費・交通費・食費・宿泊費・居住費

・福利厚生など、教育訓練以外を目的に実施する研修などの費用

・法人・個人事業主自身が所有する施設などにかかる光熱費や維持管理費などの費用

・法人・個人事業主自身が施設や設備を取得する際の費用

・教材などの購入・製作にかかる費用

・教育訓練の直接費用でない大学などへの寄附金や保険料などの支払い

まとめ

今回の改正は、中小企業の給与アップをサポートするとともに、女性の活躍や子育て支援の取り組みを促進することを狙いとしています。

賃上げを検討している場合はこの新たな措置を活用し、税制上の利点を最大限に享受できるよう、検討してみてはいかがでしょうか。

ご不明な点、ご質問等ございましたら【お問い合わせフォーム】までお気軽にご相談ください。

弊社でもさまざまなご支援をさせていただいております。サービス詳細についてはこちらへ

〇●企業という山を一緒に担げる舁き手のようなパートナーを目指します●〇

—————————————————————-

福岡で経営相談・アドバイスをお考えなら

小菅公認会計士・税理士事務所