事業復活支援金の申請期限が近づいています。

コロナで影響を受けた事業者に対して事業復活支援金が動いています。

以前以下のブログで記載をさせて頂きました。

→事業復活支援金 中小企業に対する補助金が補正予算で組み込まれてます。

通常の法人であれば、過去3年間との売上比較で30%以上売り上げが減少している場合には、補助対象となりますが、

前期設立や法人成りの場合などよく出てくる確認事項がありますので、補足しておきたいと思います。

(多数のお問い合わせをいただいており、現在は顧問先のみの支援とさせていただいておりますので、ご了承ください。)

前提として、売り上げ減少の判定においては、過去3年分で判定となります。

X: 2018年11月~2019年3月

Y: 2019年11月~2020年3月

Z: 2020年11月~2021年3月

特例について

特例については、以下の項目が想定されております。

・新規開業特例

・季節性収入特例

・合併特例

・連結納税特例

・罹災特例

・法人成り特例

・NPO法人・公益法人等特例

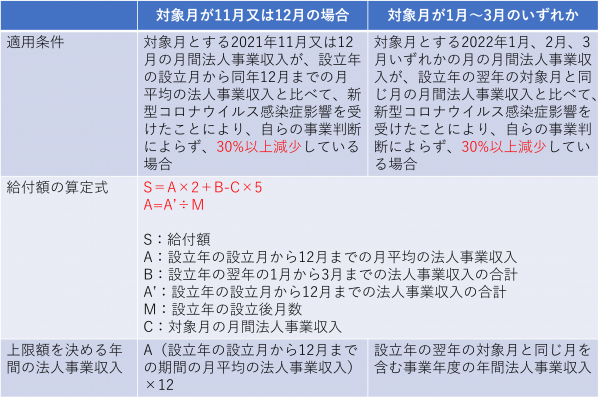

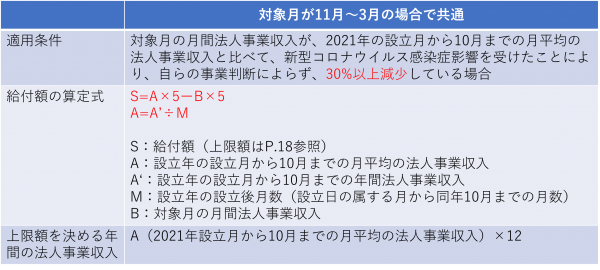

新規開業特例

2019年1月から2021年10月までの間に法人を設立した場合であって、以下の適用条件を満たす場合、証拠書類等、給付額の算定式及び基本情報の特例の適用を選択することができます。

(1)設立年が2019年又は2020年の場合

(2)設立年が2021年の場合

※詳細については、以下の資料の54頁以降をご確認ください。

https://jigyou-fukkatsu.go.jp/assets/files/f_yoryo_chusho.pdf

法人成りを実施した場合の判定について

申請時点では法人であるが、事業収入等を比較する2つの月の間に個人事業者から法人化したため、証拠書類等の一部が個人事業者として作成されている場合であって、以下の適用条件を満たす場合、証拠書類等、給付額の算定式及び基本情報の特例の適用を選択することができます。

※ 「2019年12月以前に法人化した法人」はこの特例は適用できませんが、2019年1月から2021年10月までの間に法人化した場合は、P.54~の【B-1 新規開業特例】の適用が可能です。

給付の判定

2020年1月以降、かつ基準月から対象月の間に、個人事業者から法人化した者

給付額=基準期間の事業収入の合計ー 対象月の月間事業収入×5

支給上限について

法人の設立年月日が2022年1月1日までである場合:法人における給付上限額を適用する。

法人の設立年月日が2022年1月2日以降である場合:個人における給付上限額を適用する。

事業収入減少率50%以上の場合:50万円

事業収入減少率30%以上50%未満の場合:30万円

※詳細については、以下の資料の71頁以降をご確認ください。

https://jigyou-fukkatsu.go.jp/assets/files/f_yoryo_chusho.pdf

個別ごとに提出書類が異なりますので、しっかりと確認ください。

ご質問等ございましたら、お気軽にお問い合わせください。

〇●企業という山を一緒に担げる舁き手のようなパートナーを目指します●〇

サービス詳細についてはこちらへ

—————————————————————-

福岡で経営相談・アドバイスをお考えなら

小菅公認会計士・税理士事務所