2023年度の税制改正の内容が発表されました。

生前贈与加算は、7年に延長されます。

2024年1月1日以降の贈与から適用されます。

2023年度(令和5年度)の税制改正で、相続開始前に贈与があった場合の相続税課税価格への加算期間が現行の3年から7年に延長されました。

実際に適用されるのは、2024年1月1日以降の贈与からです。

これは「相続税と贈与税の一体化」の一環です。

1.改正内容詳細

現行では、相続開始前3年以内の贈与は、相続税の対象になります。

これを「生前贈与加算」といいます。

2024年以降の贈与から、7年に延長されます。

結果的に、相続税計算上の相続財産が増えることになり、相続税の増税となります。

また、延長した4年分については、総額100万円まで相続財産に加算しません。

(延長期間の控除額100万円は、年間ではなく延長期間全体の控除額であることに注意が必要です)

2.適用スケジュール

今回の相続税の税制改正内容は、実際には、2024年1月1日以降の贈与から適用されます。

(それまでの贈与については、今までどおり、相続開始前3年以内の贈与のみ生前贈与加算の対象です。)

少しややこしいですが、2024年1月1日以降の相続から、突然、7年前の贈与が生前加算されるという意味ではありません。

2024年1月1日以降の贈与から、相続開始前7年の贈与の対象になるということです。

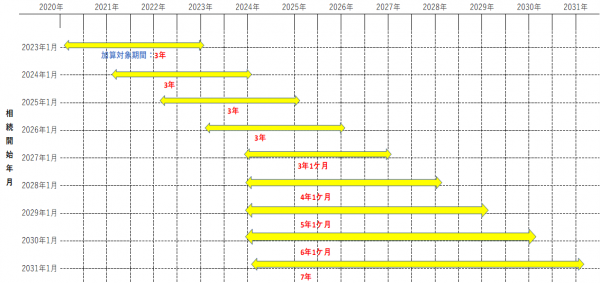

加算年数

こちらの図をご覧ください

生前贈与加算 対象年

たとえば、2024年1月31日に亡くなった場合、生前贈与加算の対象となる贈与は、2021年1月31日~2024年1月31日の3年間の贈与です。

2017年1月31日~2021年1月30日の贈与は税制改正前の贈与ですので、対象になりません。

2027年以降から、加算される年数が3年より長くなります。

たとえば、2027年6月30日に亡くなった場合、2024年1月1日~2027年6月30日の3年6ヶ月分の贈与が対象です。

年が進むにつれて徐々に加算される年月が長くなり、2031年1月以降の相続から、まるまる7年加算されるようになります。

3. 相続税と贈与税の一体化とは?

相続税と贈与税の一体化について簡単に触れておきます。

年間110万円以下の贈与は、贈与税がかかりません。

もし110万円を超えても、贈与金額が高額でなければ税率が低いです。

そのため、毎年、少しずつ贈与すれば、相続税対策になります。

ただ、そうすると、死ぬ時期が近づいたら、たくさん贈与して相続税を節税しようとする人が増えてしまいます。

そこで、相続開始前の一定の期間の贈与については、相続財産に加算して相続税を課税します(「生前贈与加算」)。

今までは3年間だけでしたが、7年に延長されます。

4. 生前贈与加算の期間を延長する理由

生前贈与の期間が延長される背景ですが、日本の贈与税率は最高55%と、贈与税が高額なので、贈与する人が少ないです。

そのため、高齢者に資産が集中し、若い世代へ資産の移転が進まないことが大きな問題となっています。

そこで、相続税と贈与税を分けずに、いつ贈与しても、財産に同じ金額の税金がかかるようにすれば、贈与をしやすくなります。

この議論は、「相続税と贈与税の一体化」と呼ばれています。

ご不明な点、ご質問等ございましたら【お問い合わせフォーム】までお気軽にご相談ください。

弊社でもさまざまなご支援をさせていただいております。サービス詳細についてはこちらへ

〇●企業という山を一緒に担げる舁き手のようなパートナーを目指します●〇

—————————————————————-

福岡で経営相談・アドバイスをお考えなら

小菅公認会計士・税理士事務所