はじめに

2023年10月のインボイス制度開始以降、委託販売を行っている場合、適格請求書を購入者へ交付するには3つの方法があり、正しい適格請求書等を交付するには注意が必要です。

特に、ECで委託販売を行っている会社や、ECサイトを運営し、販売や決済等を代行する受託者は注意が必要です。

インボイス制度導入後の適格請求書

2023年10月1日から「適格請求書等保存方式」(インボイス制度)が導入され、仕入税額控除の方式が変わります。

消費税額は、原則として「課税期間中の課税売上に係る消費税額」から「その課税期間中の課税仕入れ等に係る消費税額(仕入控除税額)」を控除して計算します。

インボイス制度が開始されると、仕入税額控除の要件として原則「適格請求書発行事業者から交付を受けた適格請求書」の保存が必要となります。

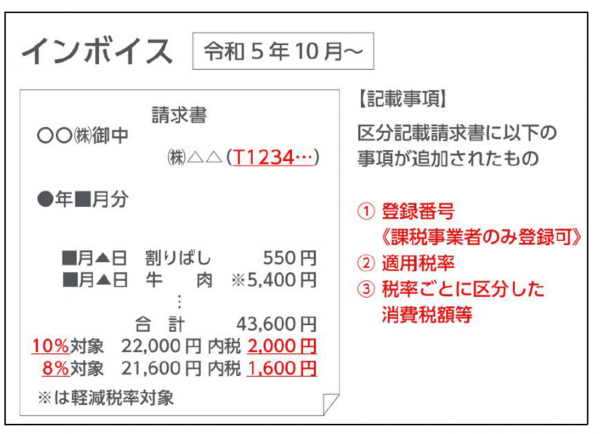

適格請求書とは、下記の事項が記載された書類(請求書・納品書・領収書・レシートなど)を指します。

参考:国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A」

現在の仕入税額控除でも、一定の事項が記載された帳簿及び「請求書等」の保存が原則として必要ですが、インボイス制度導入後はさらに、登録番号の記載された「適格請求書」の保存が必要となります。

適格請求書発行事業者には、国内で課税資産の譲渡等を行い、購入者(課税事業者のみ)から適格請求書の交付を求められた際には適格請求書の交付義務があります。

適格請求書発行事業者として登録できるのは課税事業者のみです。

登録しなければ適格請求書を交付することができず、取引先が仕入税額控除を行うことができないので注意しましょう。

委託販売を行う場合の、適格請求書の発行方法

委託販売を行う場合、適格請求書の発行方法には次の3つの方法があります。

1.委託者が適格請求書を交付する方法

課税資産の譲渡等を行った場合、適格請求書発行事業者には、課税事業者からの求めに応じて適格請求書の交付義務があります。

委託販売の場合は購入者に課税資産の譲渡等を行っているのが委託者です。

そのため購入者に適格請求書を交付しなければならないのは、本来は委託者です。

●メリット

受託者が課税事業者、適格請求書発行事業者である必要がありません。

●デメリット

受託者が販売した事実を確認し、委託者が自ら購入者に適格請求書を交付するのは手間がかかります。また、受託者に請求書等交付業務を委託できないので、業務を受託者に丸投げすることができません。

2.代理交付による方法

本来、適格請求書の交付義務は委託者にありますが、受託者が委託者を代理して、委託者の氏名(名称)と登録番号を記載した委託者の適格請求書を相手方に交付することも認められます。

●メリット

代理交付の場合、適格請求書には委託者の登録番号のみ記載すればよいため、受託者は課税事業者、適格請求書発行事業者でなくてもよいことになります。

受託者は複数の委託者の取引について各委託者を代理して、1枚の適格請求書を交付することができます。

●デメリット

各委託者の氏名(名称)と登録番号を記載しなければなりません。

3.媒介者交付特例による方法

受託者が委託者の課税資産の譲渡等についての「適格請求書」もしくは「適格請求書に係る電磁的記録」を委託者に代わって購入者に交付・提供するためには、次の①②を満たしている必要があります。

また、適格請求書や電磁的記録には自分の氏名(名称)と登録番号を記載しなければなりません。

①委託者及び受託者が適格請求書発行事業者であること

②委託者が受託者に、自己が適格請求書発行事業者の登録を受けている旨を取引前までに通知していること(通知の方法としては、個々の取引の都度、事前に登録番号を書面等により通知する方法のほか、例えば、基本契約等により委託者の登録番号を記載する方法などがあります(インボイス通達3-7)。)

なお、媒介者交付特例を適用する場合における受託者の対応及び委託者の対応は、次のとおりです。

【受託者の対応】

①交付した適格請求書の写し又は提供した電磁的記録を保存する。

②交付した適格請求書の写し又は提供した電磁的記録を速やかに委託者に交付又は提供する。

【委託者の対応】

③自己が適格請求書発行事業者でなくなった場合、その旨を速やかに受託者に通知する。

④委託者の課税資産の譲渡等について、受託者が委託者に代わって適格請求書を交付していることから、委託者においても、受託者から交付された適格請求書の写しを保存する。

引用元:国税庁「3 適格請求書の交付方法」

●メリット

適格請求書に委託者の登録番号を記載する必要がありません(委託者の匿名性が高いです)。

●デメリット

委託者だけでなく受託者も「適格請求書発行事業者」である必要があります。

おわりに

インボイス制度が導入されると、委託販売時の適格請求書の交付方法は3つあり、自分の行っている委託販売の形態にあった方法を選択できますが、各方法にはそれぞれ登録番号等の記載方法等に決まりがあるため、正しい適格請求書を交付するためには注意が必要です。

ご不明な点、ご質問等ございましたら【お問い合わせフォーム】までお気軽にご相談ください。

弊社でもさまざまなご支援をさせていただいております。サービス詳細についてはこちらへ

〇●企業という山を一緒に担げる舁き手のようなパートナーを目指します●〇

—————————————————————-

福岡で経営相談・アドバイスをお考えなら

小菅公認会計士・税理士事務所